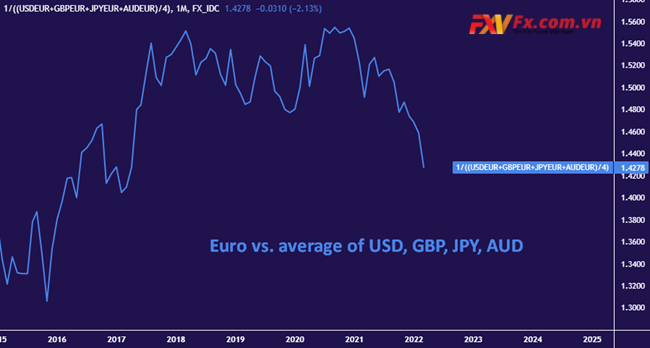

Đồng Euro bị lỗ nặng trong quý đầu tiên của năm 2022. Đồng tiền này đang có xu hướng giảm gần 3% so với mức trung bình của các đồng tiền chính của nó, đánh dấu hiệu suất ba tháng tồi tệ nhất trong 7 năm.

Tổng hợp với khoản lỗ trong nửa cuối năm ngoái, đồng Euro đã sẵn sàng giảm giá gần 4,5% trong suốt 9 tháng.

Những mất mát không có gì đáng ngạc nhiên tập trung vào tháng 3 năm nay, được ghi nhận trong bối cảnh Nga xâm lược Ukraine vào những ngày cuối tháng 2.

Cuộc khủng hoảng đã đặt một cuộc chiến nổ súng trực tiếp vào sân sau của Khu vực đồng tiền chung châu Âu, làm gián đoạn dòng chảy thương mại và gây ra một làn sóng người tị nạn hướng Tây.

Những sóng gió cơ bản này được kết hợp bởi các tác động trực tiếp từ các biện pháp trừng phạt kinh tế chặt chẽ của các cường quốc phương Tây được áp dụng để trừng phạt Moscow vì cuộc xâm lược.

Một cách mạnh mẽ nhất, các biện pháp này đã đóng băng dự trữ ngoại hối khổng lồ của Ngân hàng Trung ương Nga và cắt bỏ phần lớn nền kinh tế của đất nước khỏi hệ thống thư tín ngân hàng SWIFT quan trọng.

Nga sẽ cảm thấy hầu hết những đau đớn từ các biện pháp này, nhưng không phải tất cả. Đây là đối tác thương mại lớn thứ năm của EU, chiếm 5,8% tổng kim ngạch thương mại vào năm 2021.

Châu Âu mua đầu vào hàng hóa chính từ Nga, bao gồm năng lượng, gỗ, phân bón, sắt và thép. Các công ty EU cũng đã bán hơn 120 tỷ euro hàng hóa và dịch vụ cho Nga vào năm ngoái. Cuộc xâm lược và chế độ trừng phạt theo sau đã làm gián đoạn nghiêm trọng hoạt động này.

EURO có thể tăng khi khủng hoảng Ukraine giảm leo thang

Trong khi cuộc chiến ở Ukraine tiếp tục diễn ra gay gắt vào thời điểm này, việc giảm leo thang có thể không còn xa.

Động thái mở rộng cuộc chiến của Nga sau những thất bại ban đầu đã khiến nỗ lực tìm kiếm một thứ gì đó nhanh hơn và phẫu thuật hơn có vẻ giống như tranh giành đòn bẩy trước khi áp dụng đầy đủ các lệnh trừng phạt khiến các cuộc đàm phán nghiêm túc là không thể tránh khỏi.

Điện Kremlin có thể chuẩn bị thu hồi và giảm leo thang thương mại để nới lỏng các biện pháp trừng phạt, tùy thuộc vào thỏa thuận chung để thảo luận về các yêu sách lãnh thổ “sau này”.

Về phần mình, Kyiv đã gợi ý một cách hữu ích rằng họ đã sẵn sàng đưa ra những nhượng bộ ngon lành như chấp nhận “sự trung lập” giữa Nga và liên minh NATO như một trong những điều kiện của một thỏa thuận.

Kết quả như vậy có thể chấp nhận được đối với tất cả những người có liên quan, ít nhất là trong thời gian tới.

Moscow sẽ có những vùng đệm mong muốn ở miền Đông Ukraine (trên thực tế, nếu không phải là chính thức), Kyiv sẽ đối mặt với một cuộc xâm lược của Nga mà không mất quyền lực, và phương Tây sẽ có thể khẳng định một cách đáng tin cậy rằng cuộc xâm lược đã bị đẩy lùi thành công mà không cần NATO trở thành. tham gia quân sự.

Cuộc tấn công tương tự của Nga vào Gruzia năm 2008 kéo dài hai tháng. Sau đó, Matxcơva cũng tìm cách tạo ra một vùng đệm giữa nước này và một quốc gia có biên giới với Liên Xô trước đây với mục tiêu tái liên kết với phương Tây.

Các biện pháp trừng phạt đang diễn ra bây giờ khắc nghiệt hơn, đang vẫy gọi các cuộc đàm phán. Điều này có nghĩa là một số loại thỏa thuận làm giảm phí bảo hiểm rủi ro và nâng cao đồng Euro có thể đáng tin cậy xuất hiện trong quý thứ hai.

Triển vọng lãi suất của ECB có khả năng hạn chế sự tăng giá của EURO

Tuy nhiên, đồng Euro có thể phải vật lộn để duy trì bất kỳ mức tăng nào như vậy, do ECB không dự kiến sẽ theo chân các đồng nghiệp toàn cầu của mình trên con đường tăng lãi suất nhanh nhằm mục đích lạm phát tăng vọt.

Định giá thị trường dự kiến lãi suất mục tiêu gần 2% ở Mỹ, Canada và New Zealand vào cuối năm. Úc và Anh có giá gần 1,5%.

Ngược lại, một loạt năm đợt tăng lãi suất 10 điểm/giây trong suốt năm 2021 dự kiến sẽ đưa lãi suất tiền gửi của ECB từ mức -0,5% hiện tại trở về 0. Điều đó khiến đơn vị tiền tệ gặp bất lợi về lợi suất riêng biệt. Nếu một số động lực lấy cảm hứng từ Ukraine nâng đồng Euro lên tương đối sớm trong quý II, tác động của nó có thể đã bùng phát vào thời điểm Quý 3 sẵn sàng bắt đầu.

đã tăng lên mức cao mới hàng năm")