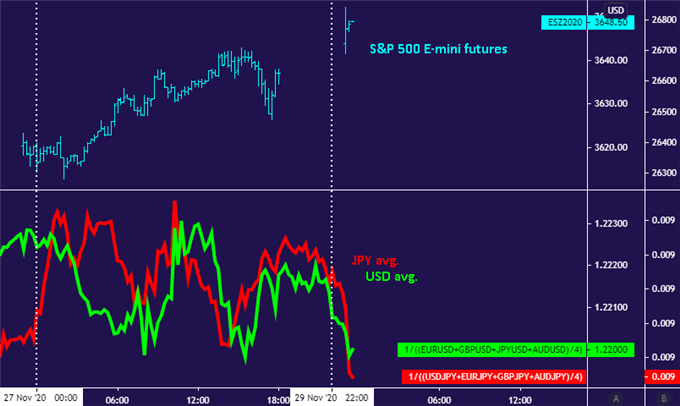

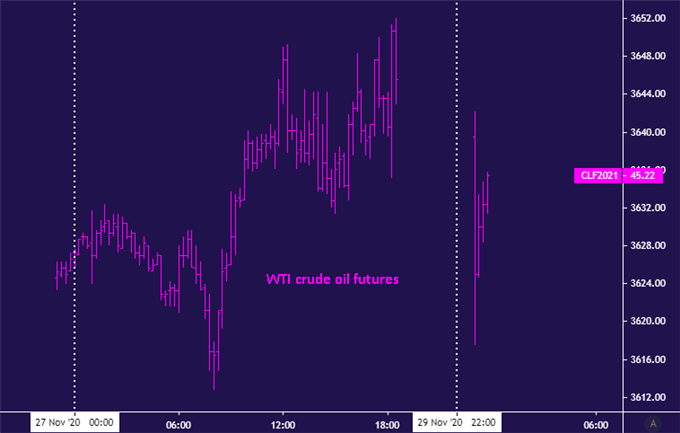

Các hợp đồng tương lai của S&P 500 tăng cao hơn, làm ảnh hưởng đến USD và JPY. Đồng thời giá dầu thô giảm trên OPEC+ không đồng ý kéo dài giới hạn sản lượng. Thêm vào đó, dữ liệu PMI của Trung Quốc dẫn đầu bảng dữ liệu kinh tế trong phiên giao dịch châu Á – Thái Bình Dương.

Sự thiên vị về rủi ro đang phổ biến vào đầu tuần giao dịch. Hợp đồng tương lai của Bellwether S&P 500 tăng cao hơn khi mở cửa, báo hiệu một sự dẫn đầu lạc quan, khi thanh khoản được phục hồi sau đợt cạn kiệt vào tuần trước, do kỳ nghỉ Lễ Tạ ơn đóng cửa thị trường Hoa Kỳ.

Đồng đô la Mỹ và đồng Yên Nhật đang hoạt động đúng với tâm trạng khó chịu của các nhà đầu tư: cả hai đồng tiền này đều ở trong thế phòng thủ, trước các đối tác FX G10. Ở phía đối diện của quang phổ tình cảm, đồng đô la Úc và New Zealand có tư duy theo chu kỳ đang hoạt động tốt hơn.

Một loạt các yếu tố dường như đang thúc đẩy sự lạc quan. Donald Trump cũng đã miễn cưỡng đồng ý quá trình chuyển đổi chính thức sang chính quyền Biden, cựu Chủ tịch Fed Janet Yellen được bổ nhiệm làm Bộ trưởng Tài chính và tin tức về vắc xin Covid có vẻ đáng khích lệ.

Giá dầu thô là một ngoại lệ đáng chú ý trong bối cảnh hiện tại . Điểm chuẩn WTI thấp hơn khi mở cửa. Nguyên nhân xuất phát từ việc các quan chức OPEC + không đạt được thỏa thuận về việc trì hoãn kế hoạch tăng sản lượng vào tháng Giêng, khi kế hoạch giới hạn sản lượng bắt đầu không được cam kết.

Một cuộc họp đầy đủ các bộ trưởng năng lượng từ các nước thành viên OPEC cùng với các nhà sản xuất hàng đầu có cùng chí hướng, đặc biệt là Nga sẽ bắt đầu vào thứ Hai. Việc thu thập sẽ kéo dài đến hết ngày 1 tháng 12. Nếu các điều khoản của hiệp định không được hoàn tất, sản lượng có thể tăng 1,9 triệu thùng mỗi ngày, khi bước sang năm 2021.

Mặc khác của bảng xếp hạng, dữ liệu PMI của Trung Quốc vào tháng 11 là do bị cắt ngang. Tốc độ tăng trưởng trong lĩnh vực sản xuất dự kiến sẽ tăng cao hơn, trong khi mảng dịch vụ vẫn đang chậm lại. Một bất ngờ lặp lại với hiệu suất hoạt động gần đây, so với dự báo có thể thúc đẩy rủi ro cao hơn nữa.