Đúng như dự đoán từ triển vọng cơ bản của quý thứ hai, đồng Yên Nhật đã dành phần lớn thời gian để suy yếu so với các đồng tiền chính của nó trước quý thứ ba. Mặc dù vậy, tốc độ ngừng sử dụng của nó đã chậm lại đáng kể so với những gì đã xảy ra trong quý đầu tiên. Đồng tiền chống rủi ro có thể sẽ không nhận được nhiều sự quan tâm do sự biến động của thị trường chứng khoán sụt giảm liên tục.

Mặc dù đã có một số thời điểm biến động ngắn khi nhìn vào tâm lý toàn cầu, nhưng một xu hướng lâu dài đã không có. Sự phục hồi trong biến động vẫn là một tiềm năng tăng giá nổi bật đối với đồng Yên, nhưng chính sách tiền tệ nới lỏng đang diễn ra trên toàn thế giới có thể giữ cho tâm lý thị trường không bị suy yếu về mặt vật chất. Thay vào đó, đồng Yên có thể sẽ tiếp tục chú ý đến diễn biến của lợi suất trái phiếu chính phủ.

Con đường khó khăn phía trước cho đồng Yên

Trong biểu đồ trên, chỉ số Yên có thể được thấy phần nào theo sát mức chênh lệch giữa lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật Bản và Hoa Kỳ. Trong quý thứ hai, lãi suất trái phiếu Nhật Bản đã tăng nhẹ so với các đối tác Mỹ. Điều này xảy ra khi Cục Dự trữ Liên bang liên tục nhắc lại lập trường ôn hòa của mình, làm giảm bớt lo ngại về việc cắt giảm sớm hơn dự kiến.

Tuy nhiên, quyết định về lãi suất của Fed vào tháng 6 cho thấy rằng nhiều thành viên bắt đầu nhận thấy việc tăng lãi suất đang xuất hiện gần hơn. Điều này cũng có thể làm giảm kỳ vọng về chính sách. Với áp lực lạm phát gia tăng trong nền kinh tế lớn nhất thế giới, điều này là dễ hiểu. Tuy nhiên, ngân hàng trung ương chủ yếu xem mức tăng CPI ngắn hạn là nhất thời. Tuy nhiên, liệu áp lực giá tăng cao có còn tồn tại?

Lạm phát tương đối cao của mỹ sẽ tiếp tục?

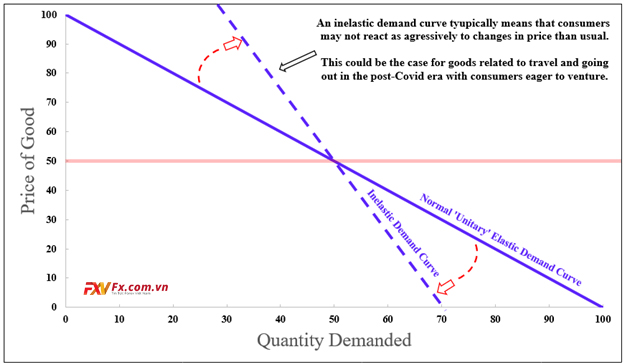

Theo một cuộc khảo sát được thực hiện thay mặt cho Discover Financial Services, 70% người tiêu dùng Mỹ có mong muốn ‘bị dồn nén’ để bắt đầu đi du lịch trở lại. Tuy nhiên, 87% trong số họ báo cáo rằng chi phí điểm đến có thể quyết định nơi họ đi. Khoảng 66% du khách đang lên kế hoạch cho một chuyến đi dài khoảng 1 – 6 ngày. Với môi trường khóa cứng đã trải qua năm ngoái, những con số này là dễ hiểu.

Điều này cũng có thể có nghĩa là mức độ sẵn sàng chi trả của người tiêu dùng đối với hàng hóa liên quan đến du lịch, ăn uống và đi chơi có thể kém co giãn hơn mức bình thường. Điều này có nghĩa là việc tăng giá đối với những hàng hóa này có thể không nhất thiết dẫn đến việc tiêu thụ của chúng giảm đi nhiều. Vì vậy, nếu nhu cầu vẫn tăng do tỷ lệ tiêm chủng tăng, thì lạm phát có thể sẽ tiếp diễn trong các phân khúc này của nền kinh tế.

Điều này có thể mở ra cơ hội cho áp lực giá tăng cao khiến lạm phát vượt quá mục tiêu của Fed. Nếu điều đó dẫn đến việc thắt chặt sớm hơn dự kiến ở Mỹ so với Nhật Bản, thì USD/JPY có thể tiếp tục quỹ đạo rộng lớn hơn vào năm 2021 cao hơn. Trong khi đó, Ngân hàng Trung ương Nhật Bản vẫn có mức lạm phát tương đối thấp đáng lo ngại. Điều này có thể sẽ khiến chính sách ôn hòa tồn tại lâu hơn ở Mỹ.

Giả thuyết không co giãn so với giả thuyết đường cầu co giãn đơn nhất

- MetaTrader 5 là gì? Ưu và nhược điểm của MT5 so với MT4

- Mô hình 3 đỉnh là gì? Cách nhận biết và sử dụng Triple Top

- Mô hình Harmonic là gì? Bật mí bí quyết phân tích kỹ thuật trong giao dịch Forex

- Mô hình nến Heiken Ashi là gì và cách sử dụng giao dịch của nó

- Mô hình Pitchfork là gì? Cách sử dụng mô hình Pitchfork

đã tăng lên mức cao mới hàng năm")