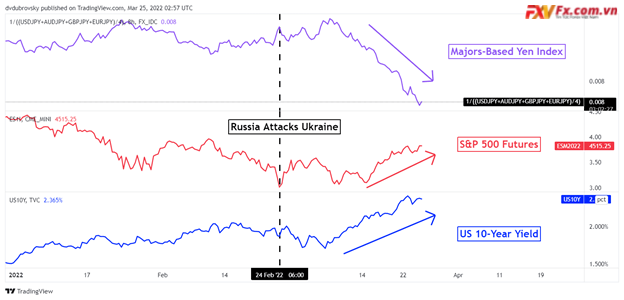

Đồng Yên Nhật chống rủi ro đã có một hoạt động tồi tệ trong quý đầu tiên của năm 2022, đặc biệt là khi tháng 3 kết thúc. Một chỉ số Yên Nhật dựa trên cơ sở chính, tỷ giá trung bình của JPY so với USD, AUD, GBP và EUR đã giảm khi S&P 500 và lợi tức kho bạc 10 năm tăng.

Cổ phiếu và lợi suất trái phiếu tăng song song có thể khiến đồng tiền Nhật Bản khó tỏa sáng. Cuộc tấn công của Nga vào Ukraine và Cục Dự trữ Liên bang diều hâu hơn đã không thể phá vỡ tâm lý thị trường một cách lâu dài, ít nhất là vào lúc này. Liệu JPY có đau hơn trong cửa hàng không?

FED sẽ trở nên diều hâu như thế nào?

Theo mệnh giá, có vẻ như nhiều đồng tiền tương tự có thể vẫn còn trong kho đối với đồng JPY trong quý II. Một trong những nguyên nhân hàng đầu khiến đồng JPY suy yếu có thể bắt nguồn từ sự phân hóa chính sách tiền tệ ngày càng tăng giữa Ngân hàng Trung ương Nhật Bản và các đối tác chính của nó. Ngoài Ngân hàng Quốc gia Thụy Sĩ, BOJ vẫn là một trong những Ngân hàng Trung ương G10 hòa nhã nhất.

Lợi suất trái phiếu chính phủ toàn cầu tiếp tục tăng trong quý đầu tiên. Nhìn vào lãi suất trái phiếu kho bạc, kỳ hạn 2 năm đã tăng từ 0,75% lên trên 2,15%. Kỳ hạn 10 năm bắt đầu khoảng 1,53% và đóng cửa ở mức 2,4% khi tháng 3 kết thúc.

Fed là một thủ phạm chính của việc tăng lãi suất với mức tăng 50bps để đưa giá tăng nhanh. Tỷ lệ cược của một động thái như vậy vào tháng 5 đã tăng lên mức 75% vào cuối tháng 3.

Liệu CPI Nhật Bản có vượt qua 2% trong quý 2?

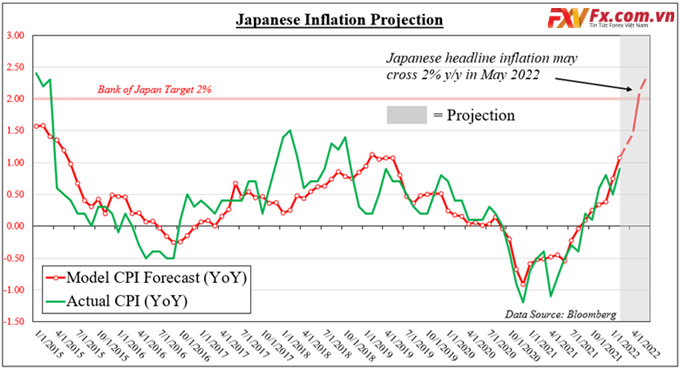

Các Ngân hàng Trung ương đã và đang ứng phó với tình trạng lạm phát toàn cầu gia tăng, điều này dường như đang xảy ra ở hầu hết mọi nơi, ngoại trừ Nhật Bản. Vào tháng 2, tỷ lệ CPI hàng đầu của Nhật Bản là 0,9% so với mức 7,9% ở Hoa Kỳ.

Đáp lại điều đó, BOJ hầu như không làm gì để điều chỉnh chính sách tiền tệ. Tỷ lệ cân bằng chính sách mục tiêu vẫn ở mức -0,10%, cùng với giới hạn “kiểm soát đường cong lợi suất” (YCC) 0% trên lợi suất trái phiếu JGB kỳ hạn 10 năm. Điều này sẽ thay đổi?

Nhật Bản là nước nhập khẩu các mặt hàng quan trọng như dầu thô và than bánh. Cuộc tấn công của Nga vào Ukraine đã khiến giá của những nguyên liệu đầu vào quan trọng này tăng vọt khi thế giới phát triển ngày càng nhìn vào các nguồn khác. Trên thực tế, vì Nhật Bản là nước nhập khẩu năng lượng quan trọng, giá cả tăng có thể đóng một vai trò trong việc giảm giá của đồng Yên.

Trên biểu đồ bên dưới, tôi đã ước tính tỷ lệ CPI tiêu đề (YoY) của Nhật Bản có thể tăng từ đây. Điều này dựa trên mô hình hồi quy tuyến tính bội, đo lường tác động của dầu thô và than tương lai lên lạm phát của đất nước kể từ năm 2015.

Vì CPI có xu hướng giảm giá nên tôi đã trì hoãn 8 tháng. Điều này có nghĩa là chúng ta có thể sử dụng giá dầu và giá than gần đây để dự báo lạm phát trong giai đoạn sắp tới.

Theo mô hình, tỷ lệ lạm phát chính của Nhật Bản có thể đạt trên 2% vào tháng 5 năm nay. Ngân hàng Trung ương có khả năng điều chỉnh chính sách khi điều đó xảy ra không? Chắc là không. BOJ có thể đợi cho đến khi có bằng chứng về dữ liệu CPI mạnh liên tục trước khi thay đổi quyết định.

Hơn nữa, Ngân hàng Trung ương đã không hoạt động khi lạm phát trong thời gian ngắn vượt quá mục tiêu trước đó. Không có sự biến động của thị trường, chặng đường phía trước đối với đồng Yên có thể vẫn còn nhiều khó khăn.