Luôn có nhiều tranh cãi xung quanh hệ lụy của nợ Chính phủ ngày càng cao. Trong 70 năm qua, nợ chính phủ gia tăng nhìn chung đi kèm với hoạt động kinh tế yếu hơn. Nợ cao và gia tăng là gánh nặng đối với tăng trưởng, nhưng mức tăng trưởng thấp cũng làm tăng chi tiêu của chính phủ, thâm hụt ngân sách cao hơn và nợ cao hơn.

Nói cách khác, một lập luận cho rằng gánh nặng nợ nần chồng chất và ngày càng gia tăng sẽ làm giảm tốc độ tăng trưởng kinh tế do hiệu ứng “dồn nén” (nghĩa là, giải quyết nợ nần chồng chất chi tiêu hoặc đầu tư hiệu quả hơn).

Một lập luận cạnh tranh là tăng trưởng kinh tế nói chung đã chậm lại trong vài thập kỷ qua do nhân khẩu học, toàn cầu hóa/cạnh tranh, công nghệ đổi mới và lạm phát thấp dẫn đến tăng chi tiêu của chính phủ để cố gắng thúc đẩy tăng trưởng, do đó làm tăng thâm hụt và lần lượt là mức nợ.

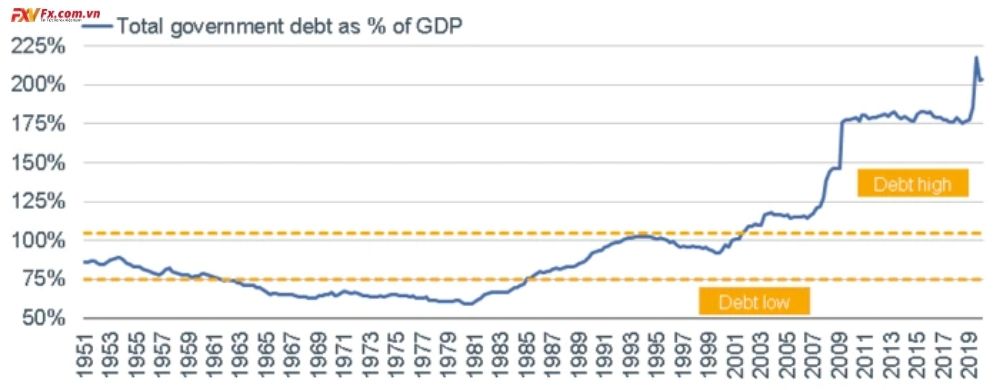

Biểu đồ dưới đây thể hiện thước đo nợ chính phủ rộng nhất, bao gồm nợ chính phủ liên bang, nợ tiểu bang và địa phương và nợ doanh nghiệp do chính phủ tài trợ (GSE).

Nợ tăng có lạm phát?

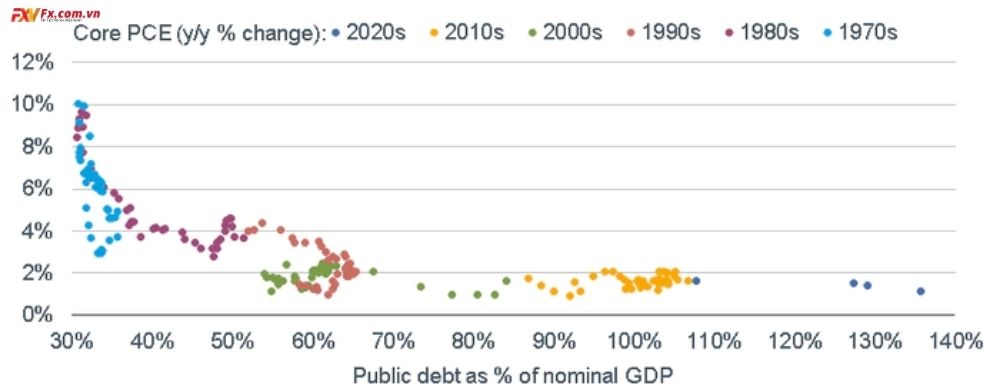

Mặc dù nó không được hỗ trợ bởi bất kỳ dữ liệu lịch sử nào, nhưng có một mối lo ngại dai dẳng được bày tỏ về nợ cao và liệu có dẫn đến vấn đề lạm phát hay không. Hình ảnh bên dưới cho thấy mỗi thập kỷ kể từ những năm 1970, mỗi màu được mã hóa và mối quan hệ giữa nợ theo phần trăm tổng sản phẩm quốc nội (GDP) và tỷ lệ lạm phát, được đo bằng thước đo chi tiêu tiêu dùng cá nhân cốt lõi (PCE).

Như bạn có thể thấy, khi tăng trưởng nợ đã mở rộng theo tỷ trọng của GDP, lạm phát đang di chuyển thấp hơn chứ không phải cao hơn.

Trong tương lai, tỷ lệ “tiết kiệm quốc gia ròng” của Hoa Kỳ là tương đối cao sau Thế chiến thứ hai. Nhưng Hoa Kỳ đã phải tự tài trợ nội bộ sau chiến tranh, do châu Âu và Nhật Bản đều đang gặp khó khăn về tài chính. Sự khác biệt ngày nay là các quốc gia đó và các quốc gia khác đã sẵn sàng mua nợ của Mỹ hơn.

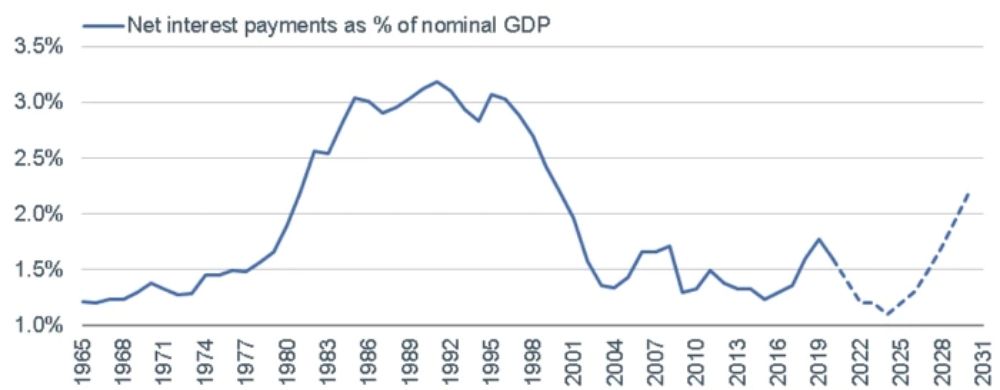

Ngoài ra, chi phí trả nợ hiện đang ở mức thấp trong lịch sử, do đó, vai trò của Cục Dự trữ Liên bang trong việc “tài trợ cho nợ của Hoa Kỳ” đang diễn ra với chi phí rất thấp (ngay cả khi vẫn có khả năng gây ra những hậu quả tiêu cực ngoài ý muốn). Trên thực tế, như có thể thấy bên dưới, các khoản thanh toán lãi ròng dự kiến sẽ tiếp tục giảm trong vài năm tới, trước khi tăng tốc trở lại.

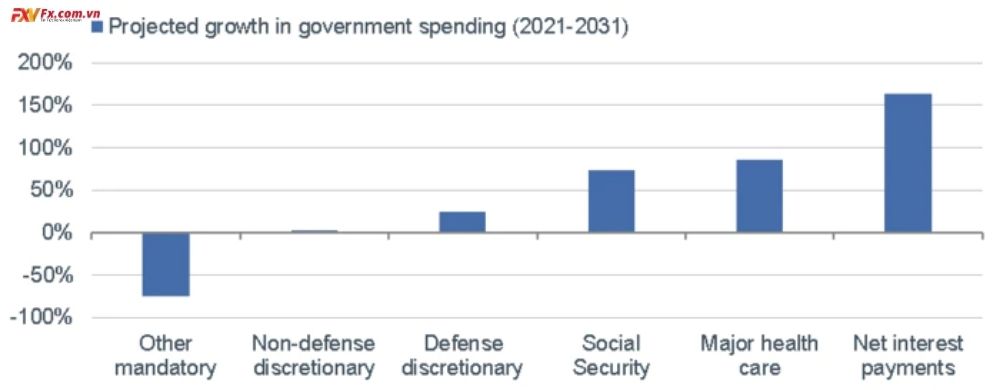

Trong dài hạn, gánh nặng trả lãi dự kiến sẽ tăng nhanh, dựa trên ước tính từ Văn phòng Ngân sách Quốc hội (CBO), tốc độ tăng trưởng dự kiến trong chi tiêu của chính phủ cho việc trả lãi trong thập kỷ tới sẽ lấn át tốc độ tăng trưởng của các hạng mục chi tiêu khác.

Nợ nhiều hơn không có khả năng tạo ra tăng trưởng kinh tế lớn hơn

Ngay cả trong bất kỳ giả định nào trong tương lai về tốc độ tăng của các khoản thanh toán lãi ròng, có thể có rất ít hoặc không có rủi ro về việc Mỹ vỡ nợ. Trong khi đó, nhìn chung có một loạt các cách mà chính phủ có thể thỏa thuận để giảm gánh nặng nợ của mình. Cách mà Hoa Kỳ hiện đang sử dụng thường được gọi là “đàn áp tài chính”, vẫn duy trì lãi suất cực thấp, giữ cho lợi tức thực tế ở mức âm.

Một cách khác là để chính phủ giảm chi tiêu và tăng thuế, ít nhất là trong trường hợp trước đây, đó là một cách không bắt đầu do đại dịch. Cuối cùng, chính phủ cũng có thể cố gắng thúc đẩy tăng trưởng và lạm phát, sao cho mẫu số (GDP) đang tăng nhanh hơn tử số (nợ). Đó chính xác là những gì đã xảy ra vào cuối những năm 1940, ngay sau Thế chiến thứ hai.

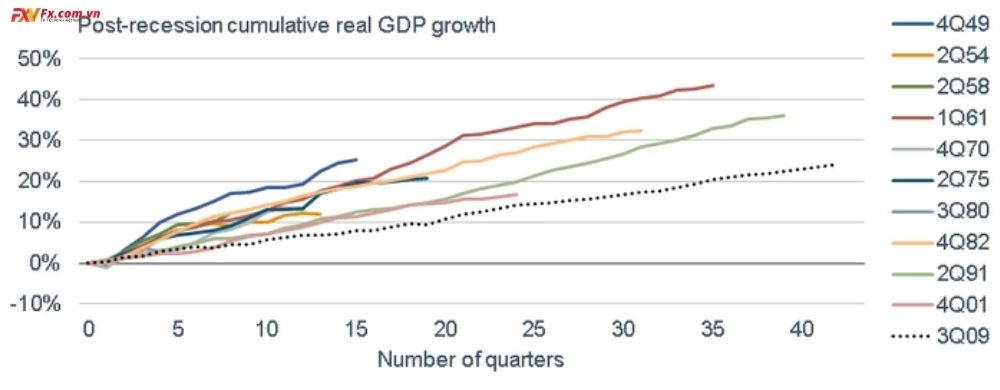

Những gì chúng ta biết bây giờ là khi tỷ lệ nợ tăng lên, mỗi đô la nợ tăng thêm sẽ dẫn đến tăng trưởng kinh tế ít hơn đáng kể một đô la. Đây được gọi là “hệ số tín dụng” hoặc “số nhân tiền”. Nợ nhiều hơn không có khả năng tạo ra tăng trưởng kinh tế lớn hơn, ngoại trừ có lẽ trong một khoảng thời gian ngắn. Tỷ trọng nợ cũng thể hiện tỷ trọng đối với tăng trưởng kinh tế. Đối với tất cả sự cổ vũ của bản mở rộng cuối cùng là lâu nhất được ghi nhận (từ tháng 6 năm 2009 đến tháng 2 năm 2020 ), nó cũng là yếu nhất được ghi nhận.

- Review đánh giá sàn Grand Capital mới nhất năm 2022

- Review LiteFinance 2022. Đánh giá hình thức nạp, rút và hỗ trợ tại LiteFinance

- Review sàn DK Trade cặn kẽ nhất cho người mới bắt đầu tham khảo

- Review sàn LiteFinance – Top 5 sàn giao dịch uy tín nhất thế giới

- REVIEW Saxo Bank – Đánh giá sàn Saxo Bank mới và chi tiết nhất