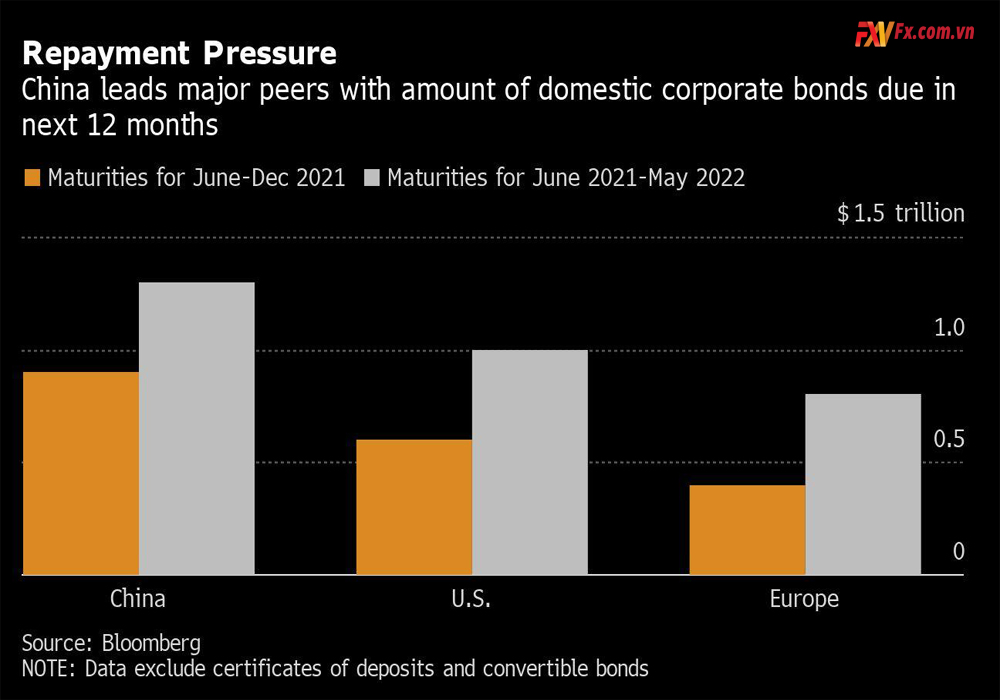

Ngay cả theo tiêu chuẩn của tín dụng toàn cầu phá kỷ lục, bảng trái phiếu doanh nghiệp của Trung Quốc vẫn nổi bật: 1,3 nghìn tỷ USD nợ trong nước phải trả trong 12 tháng tới.

Con số này nhiều hơn 30% so với những gì các công ty Mỹ nợ, nhiều hơn 63% so với toàn bộ châu Âu và đủ tiền để mua Tesla Inc. gấp đôi. Hơn nữa, tất cả đều đến hạn vào thời điểm mà những người đi vay Trung Quốc đang vỡ nợ trong nước với tốc độ chưa từng có.

Sự kết hợp này khiến các nhà đầu tư chuẩn bị cho một giai đoạn hỗn loạn khác đối với thị trường tín dụng lớn thứ hai thế giới. Nó cũng nhấn mạnh thách thức đối với các nhà chức trách Trung Quốc khi họ hướng tới hai mục tiêu mâu thuẫn nhau: giảm thiểu rủi ro đạo đức bằng cách cho phép nhiều người vỡ nợ hơn và biến thị trường trái phiếu trong nước thành một nguồn tài trợ dài hạn đáng tin cậy hơn.

Trong khi thời gian đáo hạn trái phiếu doanh nghiệp trung bình đã tăng lên ở Mỹ, Châu Âu và Nhật Bản trong những năm gần đây, chúng đang ngày càng ngắn lại ở Trung Quốc do các vụ vỡ nợ khiến các nhà đầu tư giảm thiểu rủi ro. Trái phiếu nội địa Trung Quốc phát hành trong quý đầu tiên có kỳ hạn trung bình là 3,02 năm, giảm so với 3,22 năm của tất cả năm ngoái và tất nhiên là mức trung bình hàng năm ngắn nhất kể từ khi Fitch Ratings bắt đầu tổng hợp dữ liệu vào năm 2016.

Iris Pang, nhà kinh tế trưởng của Greater China tại ING Bank NV cho biết: “Khi rủi ro tín dụng tăng lên, mọi người đều muốn hạn chế rủi ro của mình bằng cách chỉ đầu tư vào các kỳ hạn ngắn hơn. Các nhà phát hành cũng muốn bán các trái phiếu có thời hạn ngắn hơn vì khi các khoản vỡ nợ tăng lên, các trái phiếu có thời hạn dài hơn thậm chí còn có chi phí đi vay cao hơn”.

Động thái hướng tới các kỳ hạn ngắn hơn diễn ra đồng thời với chiến dịch của chính phủ Trung Quốc nhằm tăng cường kỷ luật đối với các thị trường tín dụng địa phương, vốn từ lâu đã được củng cố bởi các bảo lãnh ngầm của nhà nước. Các nhà đầu tư đang ngày càng suy nghĩ lại về giả định phổ biến rằng các nhà chức trách sẽ hỗ trợ những người vay lớn trong bối cảnh hàng loạt các khoản thanh toán bị bỏ lỡ của các công ty nhà nước và đợt bán trái phiếu do China Huarong Asset Management Co.

Các vụ vỡ nợ trên đất liền của nước này đã tăng từ mức không đáng kể vào năm 2016, vượt 100 tỷ nhân dân tệ (15,5 tỷ USD) trong 4 năm liên tiếp. Cột mốc đó đã đạt được một lần nữa vào tháng trước, đưa giá trị mặc định lên mức cao kỷ lục hàng năm khác.

Kết quả là sự ưa thích đối với các trái phiếu có thời hạn ngắn hơn đã làm trầm trọng thêm một trong những thách thức về cơ cấu của Trung Quốc: sự khan hiếm tiền thể chế dài hạn. Ngay cả trước khi chính quyền bắt đầu cho phép nhiều vụ vỡ nợ hơn, các khoản đầu tư ngắn hạn bao gồm các sản phẩm quản lý tài sản của các ngân hàng đã đóng một vai trò quá lớn.

Wu Zhaoyin, chiến lược gia trưởng của AVIC Trust Co., một công ty tài chính, cho biết, các quỹ an sinh xã hội và công ty bảo hiểm là những nhà cung cấp vốn dài hạn chính ở Trung Quốc, nhưng sự hiện diện của họ trên thị trường trái phiếu còn hạn chế. Wu nói: “Rất khó để bán trái phiếu dài hạn ở Trung Quốc vì thiếu vốn dài hạn.

Các nhà chức trách Trung Quốc đã và đang thực hiện các bước để thu hút các nhà đầu tư dài hạn, bao gồm các quỹ hưu trí nước ngoài và các nguồn tài trợ cho các trường đại học. Trong những năm gần đây, chính phủ đã loại bỏ một số hạn ngạch đầu tư và dỡ bỏ giới hạn sở hữu nước ngoài đối với các công ty bảo hiểm nhân thọ, công ty môi giới và quản lý quỹ.

Nhưng ngay cả khi những nỗ lực đó đạt được sức hút, không rõ ràng các công ty Trung Quốc sẽ chấp nhận kỳ hạn dài hơn. Theo Shen Meng, giám đốc tại Chanson & Co., một ngân hàng đầu tư boutique có trụ sở tại Bắc Kinh, nhiều người thích bán trái phiếu ngắn hạn vì họ thiếu kế hoạch quản lý vốn dài hạn. Điều đó áp dụng ngay cả đối với các doanh nghiệp nhà nước, mà các nhà quản lý cấp cao thường được chính phủ cải tổ từ ba đến năm năm một lần, Shen nói.

Kết quả là thị trường tín dụng trong nước của Trung Quốc phải đối mặt với một chu kỳ tái cấp vốn và trả nợ gần như không đổi, có nguy cơ làm trầm trọng thêm sự biến động khi các khoản vỡ nợ tăng lên. Một động lực tương tự cũng đang diễn ra trên thị trường nước ngoài, nơi có tổng số tiền đáo hạn là 167 tỷ USD trong 12 tháng tới.

Đối với Pang của ING, chu kỳ khó có thể sớm thay đổi. Bà nói: “Nó có thể kéo dài thêm một thập kỷ nữa ở Trung Quốc.

- Sàn LiteFinance lừa đảo đúng hay sai? Đánh giá sàn LiteFinance mới nhất

- Sàn TigerWit lừa đảo khách hàng với những chiêu trò vô cùng tinh vi

- Sàn UKTrade Global lừa đảo đúng hay sai? Đánh giá chi tiết sàn UKTrade

- Spread vàng của LiteFinance giảm mạnh. Tin tốt cho quý nhà đầu tư tại LiteFinance

- Sự gia tăng của các công ty fintech trong giao dịch